どーもっ、ミニマルンです🐸

私は、人生を豊かにするための手段として『お金も』必要不可欠なものだと思っています。

そのため日頃から倹約に励んでいます。

今回は、貯金の第一歩、目標の設定を明確化にしていきます。

こんな記事です

- 貯金に対しての意欲を高める!

- 貯金をするための目的/目標は?

- 目的/目標のためにできることは?

私と一緒に倹約を加速させ、生活費を下げることで豊かな生活に変化して行きまっしょい✨

私のお家事情はこちら💁♂️

【2021年】年間150万円貯金 支出20万円台 家族4人の家計簿公開

貯金をするのはなんのため?

まずは何のために貯金をするのか目的・目標をしっかり掲ることをおすすめします。

なぜなら、目的・目標があることでモチベーションが上がり、ゲーム感覚で貯金ができるのでやっていて楽しくなります。

ゴールの見えない距離を走るより距離を把握している上で走った方が良いですよね!

ポイント

目的=最終的なゴール

目標=目的までの指標(目的のために何をするか)

上記を前提に決めていきましょう♬

私はこの後紹介する、目的と目標を設定して貯金を開始しモチベーションを維持しています。

目的:サイドFIRE 好きなことで生きていく!必要な金額を決定

私の目的は会社を辞め、サイドFIREを実現する!

サイドFIREとは

生活費の約半分を資産運用、残りの半分を好きなことをして稼いで生活すること

お金に働かせること(資産運用)で限られた時間を好きなことをして生活するという考え。

一生に一度の人生なので、働きすぎずプライベート家族との時間も充実させていきたいと考えています。

4,000万円ほど資産運用ができればサイドFIREが実現できるのではないかと試算しています。

いきなり4,000万円を目指すのはハードルが高いので、まずは1,000万円の総資産を目標にしました。

私も、100→300→500万円と少しずつ地道に資産を増やしていきました。

目標:目的のためにするべきことを決定

まず1,000万円を貯めるという目的を達成(ゴール)するためにするべきことを下記の通り設定しました。

設定したやるべきこと

- ローンは組まない

- 家計簿をつけて無駄を排除

- キャッシュフローを作成し全体計画を立てる

- 年間200万円の貯金を目標

目標は、状況に応じて新しく設定したり軌道修正していきますので気軽に決めています。

とにかく始めることが大切。

次からは立てた目標について一つずつ説明していきます。

ローンは組まない

我が家では住宅ローン以外の借入は今後一切やらないことにています。

理由は、ローンを組むことで本来貯金できていたお金を利子として出費してしまい、最終的に支払う金額が多くなってしまうからです。

私は以前、自動車ローンを組んでいて金利の大きさに気づいたことで早々に一括返済を実施しました。

借金がない状況は、精神的にとても楽になるのでそれだけで人生が好転する感覚になります。

例として自動車ローンで不要な出費を確認してみます。※ざっくり試算

| 借りる金融機関 | 金利 | 借入金額 | 返済期間 | 総返済額 | 不要な出費 |

| ディーラー | 約8% | 300万円 | 5年 | 365万円 | 65万円 |

| 銀行 | 4〜6% | 330〜348万円 | 30〜48万円 | ||

| ネット銀行 | 1〜3% | 308〜324万 | 8〜24万円 |

金利だけで8〜65万円ほどムダな出費が発生します。

ローンを組まずに購入すれば全額貯金に回すことができますよね。

家計簿を付ける⇨ムダな支出を削減

家計簿をつけることで、毎月の支出金額が明確になり貯金できる金額(今の実力)が見えてきます。

現状を把握したあとは、削減できる項目がないか確認していきます。

我が家も家計簿をつけ始めてから貯金が一気に加速しました。

ただ家計簿が初めてという方は抵抗があると思います。以前の私もそうでした。

しかし、マネーフォワードというアプリを使用することで、月1回にエクセルに入力するだけと簡単に支出管理ができるようになりました。

アドバイス

まずはざっくりでいいので家計の状況を把握してみよう

★我が家が実施した節約術はこちら

【決定版】30代で貯金1,000万円を達成したコツ 『23の節約術』を紹介

-

-

【30代家族持ちミニマリスト】貯金1,000万円を達成したコツ★23の節約術を紹介

続きを見る

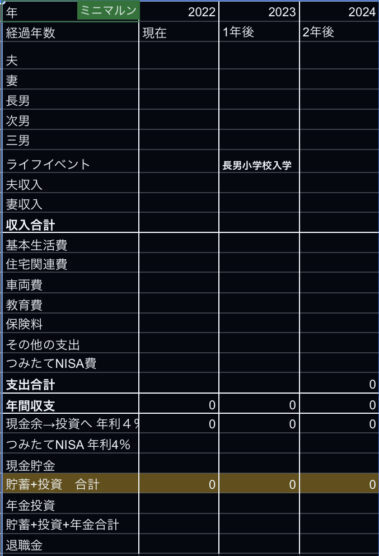

キャッシュフロー表を作り必要に応じて軌道修正

キャッシュフロー表というものを使用していきます。

キャッシュフロー表とは

現在の収支状況と今後のライフプランを基に、将来の収支状況を予想し、その結果増減する貯蓄残高の推移を年別にした表

こんな感じの表です。

年毎の家族の年齢、資金が必要なイベント(入学関連/車の買替えなど)、年間収入、年間支出、年間の貯蓄残高を計算したシートになります。

このシートは私のオリジナルなのでご自身の状況に合わせて項目を変更してください。

このシートを作成すれば、目標までどのくらいの期間と金額が必要かを逆算して計算することが可能です。

思ったより貯金ができない、目標まで長い期間が必要などが浮き彫りになったら都度、家計を見直して目的までの道を軌道修正していきましょう。

年間200万円を貯金

キャッシュフロー表を作成したことで、私の目的であるサイドFIREを達成するためには、投資信託で4,000万円が必要になることが判明しました。

なるべく早くサイドFIREを達成したいので、目標は12年後まに4,000万円と設定しました。

計算上は、年間で200万円投資信託に回す必要があります。

いま時点では、かなり厳しい金額です。。。

そのため、さらなる倹約&収入を増加させる必要がありそうです。

目的達成までは更に頑張っていきます🔥

色々な目的と目標

その他に、どんな目的や目標があるかいくつかの例を挙げました。

ご自身の目指している目的に近いものがあれば参考にしてください。

老後の備え

最近、老後2,000万円問題が話題になっていますよね。

老後2,000万円問題とは?

老後(夫:65歳以上、妻:60歳以上)から30年間の平均収入(年金)が平均生活費に対し月5.5万円不足している問題。

【生活費−収入=不足5.5万円】×12ヶ月×30年=1,980万円(約2,000万円)

回避する方法は、

- 老後までに貯めておく

- 生活費を平均よりも下げる

このあたりでしょうか。

老後に向けiDeCoを活用するのも良いと考えます。

iDeCoのメリット

- 掛け金が全額所得控除

- 運用益が非課税

企業型拠出年金に加入していない人であれば、

月額2.3万円積立×30年×年利5%で2,000万円に届く試算になります。

iDeCoの詳細については別途記事にしようと思います。

子供の教育資金

子供がいる家庭なら教育費にお金がかかってきます。

私立学校か公立学校に行くかで下の表の通り金額にかなりの差が出てきます。※2018年文部科学省実施の調査情報

私立と公立で最大1,420万円もの差が発生します!

キャッシュフロー表に当てはめて、ご家庭の状況に応じて貯金金額(目的)を設定しましょう。

| 小学校 (6年間) |

中学校 (3年間) |

高校 (3年間) |

大学 (卒業までにかかる費用) |

合計 | |

| 私立学校 | 約960万円 | 約420万円 | 約290万円 | 約700〜800万円 | 約2400万円 |

| 公立学校 | 約190万円 | 約145万円 | 約140万円 | 約500万円 | 約980万円 |

| 金額差 | 770万円 | 275万円 | 150万円 | 200〜300万円 | 1,420万円 |

この表を作っていて決心したことは…我が家は、なるべく公立に通わせるということです。

関連記事

子供のお小遣いはどうする?

我が家のお小遣い事情はこちら

子供へのお小遣いの渡し方【成長を加速させる=報酬制ポイント】

欲しいものを購入するため

欲しいもの、ありますよね!

先程高金利のローンは組まないとお話しましたが、ローンを組まずに欲しいものを購入するための貯金を目的とします。

そうすることで、ちょっとした達成感を味わえることでしょう!

私も、古くなった携帯を変えるためiPhone本体が欲しい!となったことがありました。

一括で買うためにメルカリで不要な物を売り、iPhoneを購入したことがあります。

買えるまで貯めきった時の達成感は忘れられません。※iPhoneは利子なしで分割で変えてしまうんですけどね…🤣

まとめ

今回は貯金をするための準備として、意欲を高めましょうというお話をしました。

意欲を高めるための方法としては、目的(ゴール)を明確にする。

ゴールを目指すための目標を設定し実行していく!

また、色々な目的があるということをお伝えしました。

老後/教育/欲しいものの購入/サイドFIREなどなど

目的/目標を設定して総資産を増やし、自由な生活を手に入れる行動をしていきましょう✨